Manapság ismételten egyre több helyen lehet találkozni a Babakötvény 2019-2020 reklámozásával, ahol a legfőbb érvelés ezen megtakarítási termék mellett a 10%-os állami támogatás.

Mit is takar ez a támogatás? Mi történik az általunk befizetett összegekkel? Milyen előnyei és hátrányai vannak a babakötvénynek és a hozzátartozó startszámlának?

Először is nézzük meg, mi is a babakötvény illetve a startszámla?

Babakötvény

Ez az állami támogatás 2006 óta van jelen a piacon. De a megjelenése óta rengeteg változáson ment keresztül.

Hogy mi a Babakötvény?

A Magyar Állam támogatást nyújt a fiatal felnőttek önálló életkezdésének anyagi megalapozása céljából a

forrás:http://www.allamkincstar.gov.hu/hu/lakossagi-ugyfelek/eletkezdesi_tamogatas

2005. december 31. napját követően született Magyarország területén élő magyar állampolgár számára, valamint

a 2017. június 30. napját követően született Magyarország területén kívül élő magyar állampolgár vagy Magyar igazolvánnyal rendelkező személy javára.

Az első utalási összeg jelenleg 42.500 forint. A Magyarországon élő rendszeres gyermekvédelmi kedvezményre jogosult, illetve a nevelésbe vett gyermek esetében a születés évét követő hetedik évben (második utalási összeg) és a születését követő tizennegyedik évben (harmadik utalási összeg) újabb támogatást biztosít. A második és a harmadik utalási összeg 2006. évben született gyermekek esetében 42.000 – 42.000 forint, 2007. évben és azt követően születettek esetében pedig 44.600 – 44.600 forint.

A 2005. december 31. napját követően született Magyarországon élő magyar állampolgárságú gyermekek adatait a Nemzeti Adó- és Vámhivatal küldi meg a Magyar Államkincstár (a továbbiakban: Kincstár) számára az életkezdési letéti számla megnyitásának céljából, így a támogatást nem szükséges a törvényes képviselőnek megigényelnie. Az életkezdési letéti számla megnyitásáról a törvényes képviselő írásbeli értesítést kap, mely tartalmazza a gyermek adóazonosító jelét is.

A 2017. június 30. napját követően született Magyarország területén kívül élő magyar állampolgár vagy Magyar igazolvánnyal rendelkező gyermek részére az életkezdési támogatás összegét kérelem útján meg kell igényelnie a törvényes képviselőnek.

Annak érdekében, hogy megértsük az “állami biztonság” mellett a hátrányokat is, először nézzük meg mik voltak ezek a változások az elmúlt 13 évben, és hogy néz ki most a Babakötvény 2019-2020 -ban!

Kezdetek

Eleinte a Babakötvényhez járó startszámlát nem csak a Magyar Államkincstárnál (továbbiakban:MÁK) lehetett megnyitni, s gyűjtögetni gyermekünk/gyermekeink részére, hanem akár egy kereskedelmi banknál is.

Ezekben az időkben még hatalmas különbségek voltak az ajánlatok között, hiszen a számlák költségei minden banknál más volt, és ügyfélcsalogatónak minden bank más “ajándékot” adott a számlanyitásához.

Majd, mikor látták, hogy mennyi ember nyit ilyen fajta előtakarékosságot a gyermekének, pár évvel később “központosították” a számlákat, és azóta csak a MÁK-nál lehet nyitni.

Milyen változások voltak még?

A felhasználásban is változások voltak, mivel az első babakötvények megnyitásakor 5 olyan felhasználási cél volt, amire el lehetett költeni az összegyűlt összeget:

- tanulmányok

- lakhatás

- pályakezdés

- gyermekvállalás feltételeinek megteremtése

- egyéb jogszabélyban meghatározott cél

Ez azért is érdekes, mert felmerülhet Bennünk a kérdés, hogyha úgy döntünk, hogy félreteszünk gyermekünk/gyermekeink részére pénzzt, akkor miért akarják meghatározni annak a már adózott összegnek a felhasználását?

Erre “vezetőink” is rájöttek, és ezért 2019.01.01. óta hivatalosan is szabadfelhasználású a babakötvény és a mellette a stratszámlára félretett össszeg felhasználása.

Ez jól hangzik, de hol lehet a buktató?

Ahogy látjuk, mivel ez egy állami megtakarítási forma, az aktuális kormány (aki éppen hatalmon lesz akkor, mikor gyermekünk betölti a 19. életévét) bármikor dönthet úgy, hogy ismételten feltételekhez köti a felhasználást, és amennyiben gyermekünk még nem töltötte be a 18. életévét, vagy már betöltötte, de nem vette még fel a felhalmozódott összeget, akkor ő már csak az aktuális rendeleteknek megfelelően tudja majd használni ezt a pénzt.

KIS KITÉRŐ ! Példának lásd Lakástakarék-pénztárak (továbbiakban LTP)

Ha nem tudnád, az LTP-k esetében is volt szabadfelhasználású lehetőség, amennyiben a szerződésed legalább 8 évre kötötted még 2009.június 30. előtt, akkor még szabadon is felhasználhattad. Nem kellett semmilyen lakáscélú számlával bizonyítanod, mire költötted az összegyűlt pénzt, és a rá kapott állami téámogatást. Ez volt az első lépés.

A második nagy változás, az volt, amikor 2018.októberében megszüntették az addig 30%-os állami támogatást a szerződésekre. Ekkor volt egy hatalmas dömping at LTP-ket értékesítő cégeknél, hiszen mindenki, aki még tudott, kötött ilyen megtakarítást, hogy megkapja a 30%-os állami támogatást. Akik lemaradtak, és 2018.október 17-e után kötöttek vagy kötöttek volna ilyen típusú szerződést, már nem kapnak rá állami támogatást (ami a legfőbb vonzereje volt magának a terméknek, még akkor is, miután már csak lakáscélra lehetett felhasználni).

De mi a helyzet a babakötvénnyel és a startszámlával?

Jelen pillanatban minden újszülött baba, a születése utáén kap az államtól 42.500,- forintot. Ezt hívjuk Babakötvénynek!

Amiket viszont nem mindenki tud:

Ezt az összeget csak akkor tudja majd gyermekünk felvenni, miután betöltötte a 18. életévét, ha születése után nyitunk egy úgynevezett Startszámlát. Ami még fontos, amennyiben gyermekünk 23 éves koráig jogosult felhasználni az összeget! (ez csak a letéti számlára , aza magára a Babakötvény összegére, és annak kamatira vonatkozik, jelen jogállás szerint)

Mi a “start” letétiszámla?

Ez egy alap számla, amire csak a gyermekünk Babakötvény összege kerül elhelyezésre, és minden év február 1-vel a Központi Statisztikai Hivatal által hivatalosan közzétett előző évi fogyasztói árindex változásával megegyező támogatást kerül jóváírásra, a már bentlévő összegre (magyarul, nagyon minimálisat, de kamatozik).

Mi a Kincstári- Start-értékpapírszámla?

Amennyiben a Babakötvény összege mellé mi is szeretnénk gyermekünknek félretenni ebbe a programba valamekkora összeget, akkor ilyen számlát is kell nyitnunk a MÁK-nál, mivel a a “start” letéti számlára csak a babakötvény összege kerül, oda további befizetésre nincs lehetőség!

Fontos különbség még a két számla között, hogy míg a letéti számla mindig maximum az előző évi infálciójával megegyező százalékkal nő, addig az Start-értékpapírszámla (a jelenlegi rendeletek alapján) infláció + 3%.

Hivatalos forrás:

http://www.allamkincstar.gov.hu/hu/lakossagi-ugyfelek/eletkezdesi_tamogatas/2965/Infláció alakulása 1991- 2018 között

Az állami támogatásról

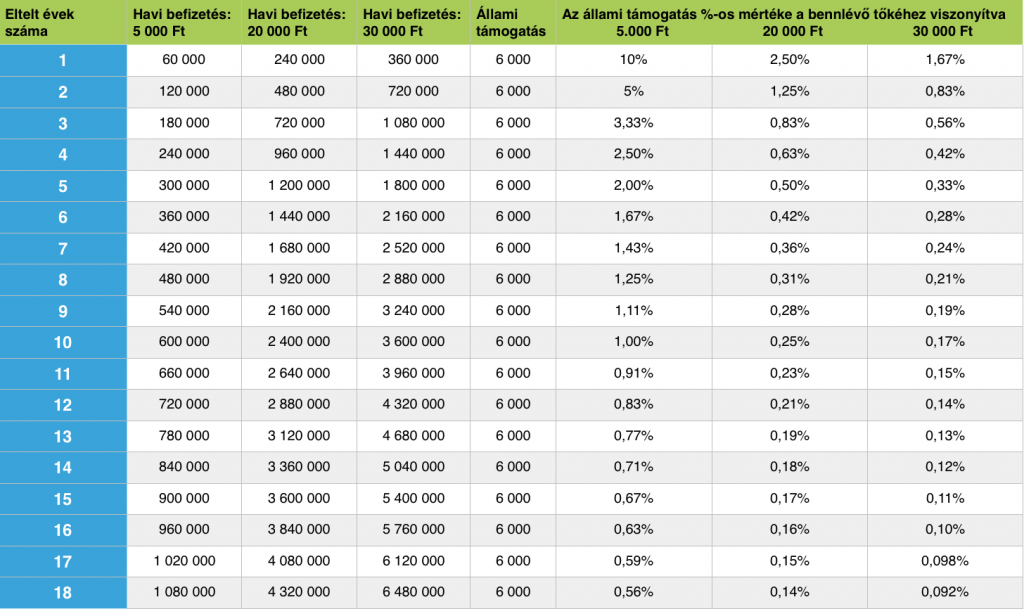

Nem mehetünk el szó nélkül az állami támogatás mellett sem, hiszen minden plakáton nagy betűkkel látjuk feltüntetve, hogy a Babakötvényhez (amennyiben nyitunk Start-értékpapírszámlát, és mi magunk is befizetünk) éves szinten 10% állami támogatást kapunk.

Amiről viszont elfelejtenek szót ejteni, hogy ez az összeg maximum éves szinten 6.000,-!

A kérdés az, mit is jelent ez a megtakarítás szempontjából! Erre a kérdésre partnerünk a gyerekmegtakaritas.hu csapata készített egy összehasonlítást!

Ahogy azt a táblázatban is láthatjátok, mivel maximalizálva van az állami támogatás összege, így minden évben egyre kevesebbet ér, mégis ez az értékesítés egyik legfőbb érvelési pontja.

Láthatjátok, hogy a táblázatban nincs se kamattal, se inflációval számolva. NEM VÉLETLENÜL!

A táblázat arra a célra szolgál, hogy bemutassa az állami támogatás mértékét, az általunk befizetett összegekhez képest.

Ami még egy FONTOS tényező, hogy ez az összegyűjtött összeg, mire lesz elég, akkor, mikor gyermekünk/ gyermekeink betöltik a 18. életévüket.?

Ti is láthatjátok, hogy vannak előnyei, és egybén hátrányai is ennek a megtakarítási fajtának. Mivel ez egy állami megtakarítási forma, az biztos, hogy a kormány (függetlenül attól, hogy ki van hatalmon) bármikor hozhat olyan rendeleteket, amivel/amikkel felülírhatják az addig érvényben lévő jogosultságokat.

Ezzel szemben pedig, egy költségmentes biztonságos megtakarítási forma, de pontosan ezért a kamat is kicsit rá, hogyha a piaci lehetőségeket is figyelembeveszük.

Mostmár, hogy jobban látjátok, mit is takar maga a Babakötvény, illetve a Start-értékpapírszámla, illetve milyen előnyei és hátrányai vannak, könnyebben tudtok dönteni a lehetőségeitekről.

Amennyiben több információra lenne szükségetek keressetek bizalommal minket a kapcsolati fül “TB tanácsadás, állami támogatások, hivatalos ügyek intézése, CSOK, Babaváró hitel” alatt.